生前贈与のデメリット 居住用財産取得時相続の特例から除外

相続税対策として、生前贈与が注目されています。

国税庁の令和5年5月発表の資料によると、令和4年分の贈与税の申告書の提出人員は、

49万7千人でした。

そのうち、暦年課税は45万4千人、相続時精算課税は、4万3千人となっております。

令和6年以降、相続時精算課税で基礎控除が導入されるなど、

今後相続時精算課税の活用も見込まれます。

贈与税の課税方法には、『暦年課税』と『相続時精算課税』の2つがあり、

受贈者(贈与を受けた方)は贈与者(贈与をした方)ごとにそれぞれの課税方法を

選択することができます。

『暦年課税』は、その年1月1日から12月31日までの1年間に贈与を受けた財産の

合計額を基に贈与税額を計算します。

『相続時精算課税』は、父母祖父母等から子や孫等への贈与で、

一定の要件に当てはまる場合に、選択できる制度です。贈与時には、

贈与財産から一定の控除額を控除した残額に20%の税率を乗じた金額の

贈与税を納付し、贈与者が亡くなったときには、贈与された財産の価額から

基礎控除額を控除した金額は相続税の計算に含められます。

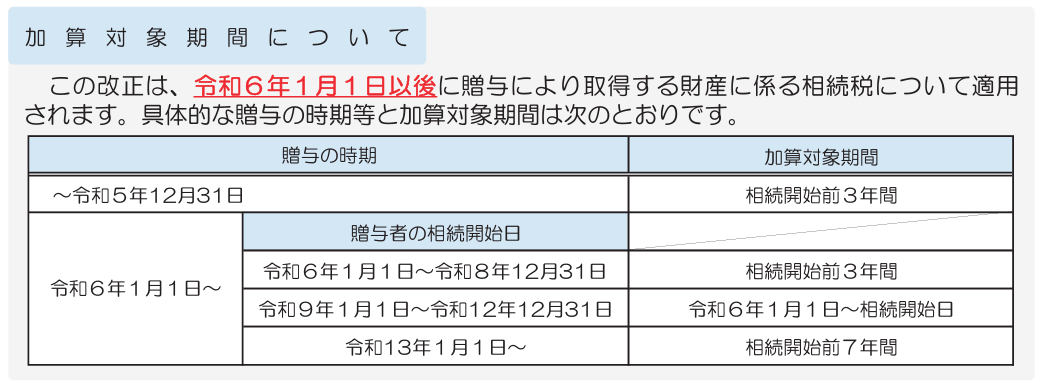

『暦年課税』の場合、被相続人から生前に暦年課税に係る贈与によって

取得した財産のうち相続開始前3年(改正後は7年)以内に贈与された財産が

相続税の計算に含められます。

(改正後の延長した4年間にうけた贈与のうち100万円は相続税に含めません。)

生前贈与は、相続税を節税するために有効な手段の一つです。

しかし、生前贈与を行う際には、相続時にも影響を与えることを考慮する必要があります。

暦年課税の適用を受けた場合、相続開始前3年以内(令和9年以降順次延長され、

令和13年以降は7年以内) の間に贈与を受けた財産の贈与時の価額を

相続財産に加算する必要があります。(延長し4年間に受けた贈与のうち、

総額100万円までは相続税に加算しないことになっています。)

相続時精算課税の適用を受けた場合、相続時に贈与時の贈与財産の価額を

相続財産に加算する必要があります。

しかし、生前贈与の場合、被相続人の居住用財産を取得した場合に、

相続税の『小規模宅地等の特例』や、所得税の『空き家にかかる譲渡所得の特例』が

適用できないことなどのデメリットが発生することもあるため、

生前贈与を利用するかは税の専門家である税理士にご相談ください。

【参考】

国税庁HP 【相続税及び贈与税の税制改正のあらまし】 より抜粋

https://www.nta.go.jp/publication/pamph/pdf/0023006-004.pdf