空き家特例の改正 適用対象拡充と相続人3人以上の特別控除額引下げ

空き家特例の概要

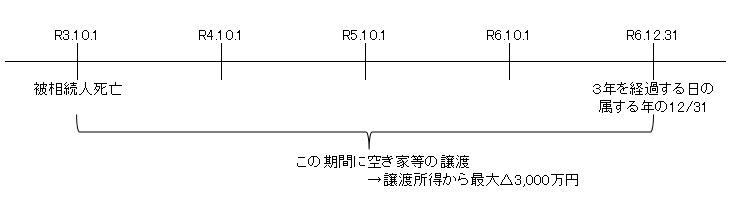

被相続人の居住用財産(土地・家屋等)を相続又は遺贈により取得した相続人が、相続開始から3年を経過する日の属する年の12月31日までに譲渡した場合に一定の要件を満たしていれば、その譲渡所得から最大3,000万円を控除することができるものです。

( 例 )

令和6年1月1日以後の譲渡から

✔ 適用対象の拡充

現在は売主が譲渡前に家屋(昭和56年5月31日以前に建築)の耐震改修又は除却の工事を行っていることが適用要件となっていますが、令和6年以後は売買契約等に基づいて買主が譲渡日の属する年の翌年2月15日までに耐震改修又は除却工事を行えば適用対象になります。

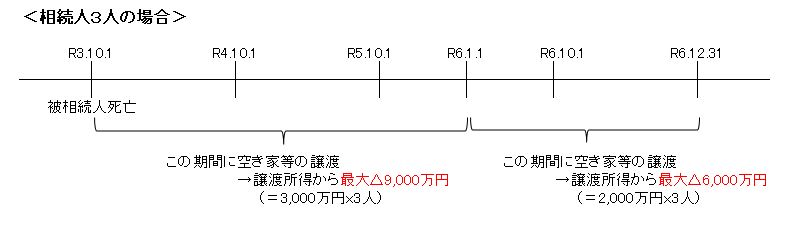

✔ 相続人が3人以上の場合の控除額

現在は相続人が3人以上の場合の空き家特例の特別控除額が1人当たり最大3,000万円ですが、最大2,000万円に引き下げされます。

( 例 )

ポイントは譲渡日の選択

所得税法では譲渡の日は原則「資産の引渡しがあった日」としています。ただし、納税者の選択により、契約の効力発生日いわゆる売買契約書等の契約日とすることができます。申告する年分によっては、特別控除額が異なりますので、先ずは空き家特例の適用を受けられるか、税理士にご相談下さい。

2023/08/30

2023/08/30