相続税のマンション評価方法の見直し

「タワマン節税」にメス

相続税・贈与税における財産の価額は、「財産の取得の時における時価による」とされています。

こうした中で、マンションの相続税評価額については、市場売買価格との大きな乖離が生じているケースが確認されています。

そこで、マンションの相続税評価について、市場価格との乖離の実態を踏まえた上で適正化を検討するため、有識者会議が開催され評価額の見直しがなされました。

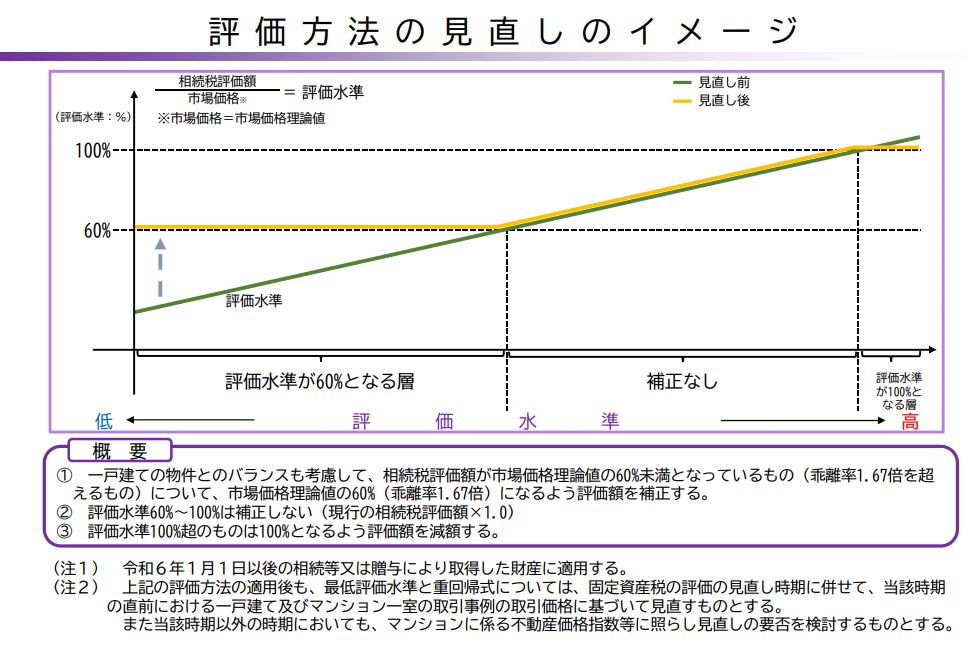

見直し後は「市場価格の約6割」

次の評価算式で評価します。ただし、現行の相続税評価額が市場価格の6割を超えている場合は現行の相続税評価額になります。

現行の相続税評価額 × 当該マンション一室の評価乖離率※ × 最低評価水準0.6(定数)

- ※4指数(①築年数、②総階数、③所在階、④敷地持分狭小度)を要素にした補正率

令和6年の相続又は贈与から

令和6年1月1日以後の相続又は贈与により取得した財産(マンション)が対象になります。

そのため、令和5年中にマンションを贈与すれば現行の相続税評価方法になるので、駆け込み贈与を検討される方もいらっしゃると思いますが、市場価格と大きな乖離がある場合は現行の評価方法が否認されるケースもあり得ますので、税理士にご相談することをお勧めします。

国税庁HPより

国税庁HPより

タワマン節税とは

タワマン(タワーマンション)節税は、タワマンの市場価格が相続税の評価額よりも高くなる傾向があり、相続税の大幅な節税効果を得られるために行われる節税対策のことです。

相続税の評価額とは、相続時における財産の価値を示す金額で、市場価格とは異なります。不動産の場合、相続税の評価額は、国土交通省が公表する路線価や地価公示などを参考にして算出されます。しかし、タワマンの場合、路線価や地価公示では反映されない要素が多くあります。例えば、タワマンの階数や眺望、共用施設などは、タワマンの価格に大きく影響しますが、相続税の評価額には考慮されません。そのため、タワマンの市場価格は相続税の評価額よりも高くなる傾向があります。

敷地持分狭小度

マンション一室の面積に対して何倍の土地持分面積を保有しているかを示す指標です。具体的には「マンション一室の敷地利用権の面積÷マンション一室の専有面積」で算出されます。